2024年1-2月光伏数据

24年1~2月国内光伏组件累计定标66.6GW,同比增长91%。1-2月累计EPC(地面电站+分布式)定标24.5GW,同比增长42%。

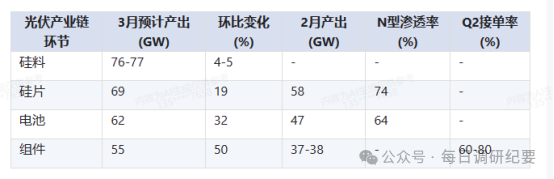

光伏3月排产超预期情况

硅料:3月预计产出76-77GW,环比上升4-5%。头部企业产能规模保持平稳,二三线企业新产能陆续提升产量,但产量释放进度不一。

硅片:3月预计产出69GW,环比提升19%,2月产出58GW。N型生产比重达到74%,预计本月N型硅片产量52-53GW,渗透率约76%。

电池:3月预计产出62GW,环比上涨32%,2月产出47GW。N型电池2月产出30GW,渗透率约64%,3月预计N型39-41GW,渗透率提升至65%。

组件:3月全球总排产约55GW,国内排产约49-50GW,环比大幅提升约50%。Q2一线厂家接单率平均60-80%,需求缓和复苏,4月排产有望持续提升。

光伏涨价情况:

3月需求上升,排产大幅提高,各环节的涨价预期高。预计到2季度,行业量、价总体都会保持上行态势。

N型电池价格:头部TOPCon厂商在春节前后已经涨价1分。预计高效TOPCon电池的价格将维持在0.49-0.5元/W,一线厂商的盈利将超过3分/W。

欧洲N型组件价格:在1-2月期间,欧洲N型组件的FOB价格已经降至10-11美分/W的底部。与主要厂商的沟通显示,欧洲地区的长单报价上涨了3-5分。目前欧洲组件库存出现真空,后续每月组件价格可能会上涨5%。

二三线新产能:二三线的N型电池和胶膜厂商宣布,由于行业变化和资金考虑,他们将放缓新产能的投放。未来的投产进展将取决于行业状况和企业的盈利情况。

胶膜企业:在粒子涨价背景下提价6%-10%不等,而且认为涨价具有持续性

光伏消纳最新政策

近期发改委及能源局发布《关于新形势下配电网高质量发展的指导意见》,根据指导意见2025年具备500GW左右分布式新能源接入能力,截止到2023年底分布式新能源累积250GW左右,数据看分布式有比较大的增长空间。

光伏3月排产超预期原因

国内角度集中式和分布式电站招标情况超预期

海外角度欧洲组件去库存超过预期,受红海事件,价格下降影响,3月份订单占比提升,印度方面需求旺季等因素。

中国光伏市场发展态势及全球市场预测

中国中国政府和企业对新能源发展的态度明确,光伏市场在未来几年将继续增长。非欧美海外市场发展超预期,特别是中东市场增长迅猛。欧洲市场增长预计在30%到40%之间,美国市场预计在40到50G瓦。整体而言,全球光伏市场发展态势乐观。

光伏组件市场前景与产能过剩问题

根据预测,未来几年光伏组件市场将呈现增长趋势,双面组件市占率逐渐上升,互联技术和其他材料也将发展。预计到2030年,中国光伏组件需求有望达到近300G瓦,全球组件需求约为823到1129G瓦。然而,光伏组件产能整体趋于宽松,供应过剩压力加大,行业中龙头企业出货量占比将进一步提升。

电池片环节转变:N型电池片市占率上升

2022年下半年开始,N型电池片的产能陆续释放,导致P型电池片市占率下降。到2023年,N型电池片的转换效率普遍达到25%以上,与P型电池片的差距显著。因此,N型电池片对P型电池片的替代速度加快,N型电池片市占率上升至25.6%。

供需情况与价格变化的分析

目前看,N型替代P型的趋势明显,价差维持在较高水平。玻璃库存正在去化,盈利有所改善。库存去化速度相比逆变器略快,部分公司库存控制好,补库订单增加。整体而言,行业处于向上通道,但斜率较高。

光伏下游终端收益率情况分析

通过成本与电价的博弈分析,得出了集中式光伏和分布式光伏的收益率情况。结果显示,部分地区的光伏集中式电站收益水平较低,而分布式光伏的收益率相对较高。不同地区的收益率差异反映了光照资源和电价的博弈。工商业分布式光伏展现了较高的收益率韧性。

光伏产业链如何划分?光伏产业链中涉及哪些原材料?

光伏产业链可以被划分为上游原料、中游制造以及下游终端这三个部分。上游主要包括工业硅、多晶硅以及硅片等偏原材料的环节。硅片与银浆结合之后可以制成光伏发电的核心设备——光伏电池。光伏电池加上玻璃、逆变器、支架等一系列辅材结合之后,可以拼装成为光伏组件,供下游直接使用。光伏组件在下游终端的应用分布广泛,包括集中式的光伏电站、分布式的互用光伏、光伏与农业以及工商业光伏等。光伏产业链涉及的主要原材料以硅元素为主,因此硅元素或者说硅材料是整个光伏产业链的核心,光伏产业链也被称作硅基光伏产业。

双面组件的市场占有率在何时会超过单面组件?组件产能的未来发展趋势是什么?

预计到2024年,双面组件将会超过单面组件,成为市场的主流产品。组件环节的产能实际上整体趋于宽松的,2023年我国的光伏组件产量是508G瓦左右,同比上升了64%。根据不完全统计,截至2023年末,全球组件的产能大约是在920瓦上下的水平。

预计2024年电池片的产能会如何?

2024年电池片的产能预计将会突破1200G瓦,新增产能多数是N型产能。N型电池片的渗透率在70%左右,对应的N型电池片的需求大约在390到400G瓦左右。

预计2024年全球硅料产能会如何?

预计2024年末,全球硅料的产能将会达到390万吨。前十大企业合计的产能大概是325万吨,已经足以满足2030年全球的一个对于硅料的需求了。

终端收益率如何影响装机需求?

当收益率高的时候,也就是比较能赚钱的时候,毫无疑问去装机或者说是做项目的热情是比较高好的。这也将会带动装机的需求,或者说整个产业的需求。但是当整个收益率低迷或者说不符合要求的时候,毫无疑问也会抑制整个行业需求进一步的发展。

光伏电站收益率的影响因素是什么?

光伏电站收益率受光照资源和电价等因素影响,不同地区收益率存在差异。

工商业分布式光伏的收益率如何?

工商业分布式光伏在硅料成本下,收益率相对较高,具有一定的韧性。

欧洲光伏装机和收益率情况如何?未来光伏电站收益率趋势如何?

2022年欧洲光伏装机和收益率较高,但随着能源危机退潮,2023年开始收益率下降。随着电力价格下跌,光伏电站收益率将逐步下降,全球光伏装机回归理性增长模式。

中东市场的发展情况如何?

中东市场处于高速增长通道,龙头公司对中东市场的预期较高,预计出货量超过8G瓦。中东市场以地面电站为主,价格相对较高,对龙头公司的利润支撑较大。

欧洲市场的发展情况如何?

欧洲市场整体乐观,德国市场增长较快,欧洲市场的需求也在逐渐增加。德国市场招标规模逐年提高,光伏系统的规模量达到了8.1个G瓦,同比增长38%。

美国市场的发展情况如何?

美国市场预测在40到50G瓦之间,整体增长相对稳定。

海外市场的预测如何?

海外市场的预测部分市场可能在50以上,欧洲的差异相对会略大一点,整体上中性上是给了30%左右的预测,美国的预测相对比较一致,大概是40到50G。

电池片的涨价已经落地了吗?

电池片的涨价已经落地了,主产业欧洲市场涨大概5%左右的一两欧分,企业层面上也开始跟下游谈涨价事宜了。电池片涨了一分钱左右,后续可能还会涨成。

辅材涨价的幅度是多少?

胶膜涨幅大概在6%到10%左右,福斯特也给出了大概10%左右的涨幅,热场等环节也有涨的预期。

电池片和胶膜的涨幅是多少?

电池片差不多一分钱,胶膜在5到10左右涨幅。

玻璃库存是否开始去化?

玻璃的库存已经在往下走了,库存的去化速度相比逆变器略快一些。

辅材的盈利情况如何?

辅材的盈利波动没有特别大,今年表现还不错,能够增长,并且在整个产业链环境里面是最好的。

光伏板块后续空间如何?

交易层面上来讲,当前这个公司反弹的相对来讲的这个多一点的标的,它也是在中性预期底下15到20倍。整体上来讲,在底部有一个中性预期或者是中性谨慎的业绩预期也是在15倍左右的时候。因此,光伏板块反弹的性价比还是比较高的。在有分歧的时候,反而其实在我这么多年的经验里面,整个的后面的持续性和这个空间来讲的话,相对来讲更为值得期待一些。因此,光伏板块后续空间相对较高。

核心个股:

TOPCon电池:仕净科技、钧达股份

辅材:福斯特、福莱特、帝科股份/聚和材料、石英,宇邦;

组件:晶科/晶澳/阿特斯/通威/隆基/天合/横店东磁;

逆变器:阳光电源、通润、禾望/固德威、锦浪。

新技术:奥特维、钧达股份、捷佳伟创、爱旭股份等

----------------------

过往行业逻辑整理:

如果文章对您有所助益,点击下方“在看”支持一下!