“安信科技通信团队

认真做好每一次研究

谨慎算好每一季预测

详细搭好每一个模型

用心写好每一份研报

核心结论

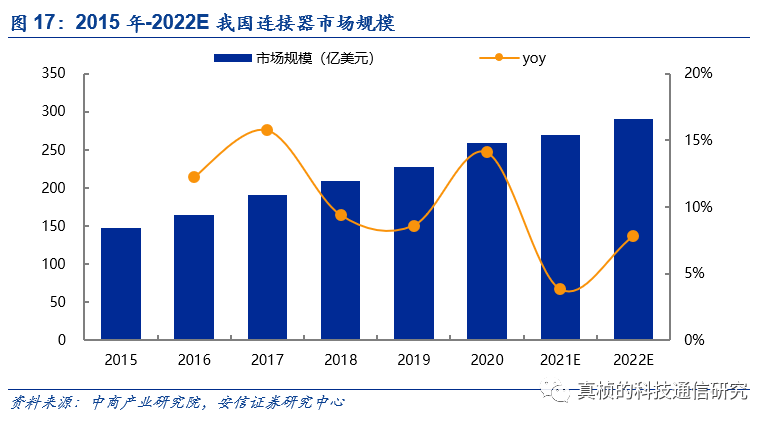

2022年我国连接器市场规模预计将达290亿美元,公司高速连接器具有先发优势

根据中商产业研究院预测,我国连接器市场规模从2015年的147亿美元增长至2022的290亿美元,CAGR达10.2%。国内厂商凭借低成本、贴近客户、灵活反应等优势,正逐步扩大其在国际连接器市场的份额。公司与全球多家著名企业华为、中兴、富士康、霍尼韦尔、伟创力、安波福、智邦、启基、和硕、海康威视、OPPO、小米、APTIV、华为、GKN、比亚迪、吉利等著名企业建立了长期的合作伙伴关系。在高速通讯连接器领域,公司把握行业发展先机,聚焦于5G、6G和光通讯模块的研发制造,具有完整自主知识产权的5G SFP、SFP+系列产品已陆续研发成功并通过关键客户各项性能测试,技术研发能力和精益生产水平均处于行业领先地位。目前公司是国内少数实现高速连接器量产的企业之一。

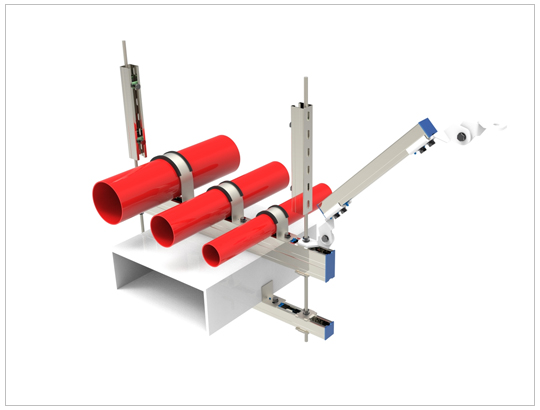

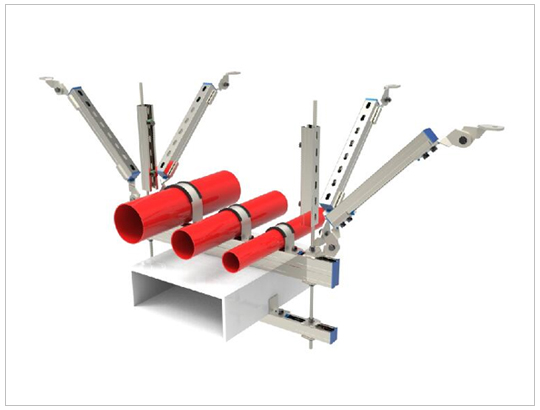

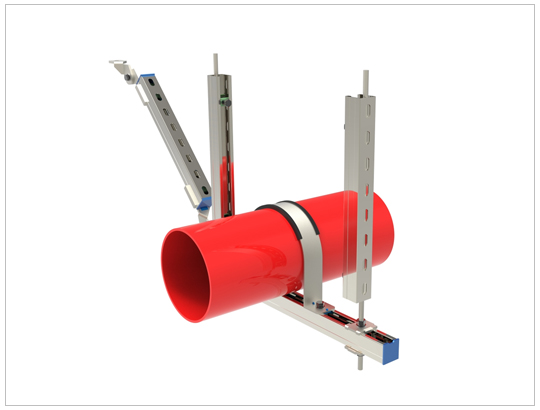

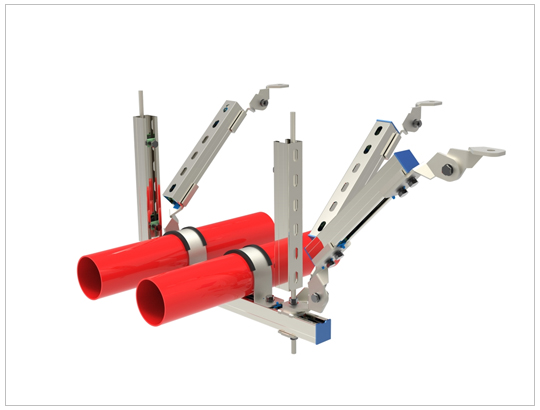

2025年全球光伏跟踪支架市场空间预计将接近600亿元,公司太阳能支架业务营收占比达44.3%

根据Wood Mackenzie 数据,2020年全球光伏跟踪支架出货量达44GW。根据华经产业研究院预测,2025年全球光伏跟踪支架出货量将达到110 GW,市场空间接近600亿元。未来光伏新增装机容量的增加将持续拉动光伏跟踪支架市场需求抬升。2019年10月,公司收购意华新能源100%股权进军光伏跟踪支架业务。核心客户包括全球光伏系统领域领先厂商 NEXTracker、GameChangeSolar、FTC等。2020年NEXTracker在全球光伏跟踪器出货量中占比达到 29%,市场排名第一。公司其他客户GameChangeSolar、FTC等均名列前茅。2020 年 11 月,意华新能源投资设立天津子公司,支撑公司光伏支架业务在国内市场的拓展,目前天津子公司客户已有天合光能。2021年7月,公司收购晟维新能源科技发展(天津)有限公司,深化国内布局。2021H1公司来自太阳能支架业务的营业收入达8.5亿元,占比达44.3%。公司太阳能支架进入高速发展期,将为公司发展注入新的活力。

精密模具自主开发与产能优势明显

公司精密模具具备自主开发优势。目前机加工模具零配件精密度可以达到0.002mm,并具备开发1 模128穴精密模具的能力,在精密连接器模具行业中达到领先水平。同时公司以流水线作业方式组织模具开发生产,各部分严格分工合作,强化模具开发效率,缩短开模周期,使得公司具备对客户需求的迅速响应能力。公司一般模具开发周期为25天,对某些模具样品的开发周期最快能达到7天以内。公司产能储备充足。根据公司官网,公司插头系列产品产能居于同行业首位,2020年市场占有率达40%,年产能约10亿PCS,年产值约8000万。插座系列产品分别在温州、东莞生产基地生产,年产能约8亿PCS,年产值约6亿。公司的研发实力、产能和自主开发优势将为公司业绩增长提供保障。

投资建议

维持“买入-A”投资评级。

风险提示

市场竞争加剧、市场需求不及预期、新技术研发及新产品开发不及预期、原材料价格波动、汇率波动的风险

01

产品结构丰富,连接器和光伏支架业务齐头并进

1.1

二十余年通讯连接器研发经验,产品与技术行业领先

温州意华接插件股份有限公司成立于1995年12月,公司位于浙江省乐清市,是一家专注于以通讯为主的连接器及其组件产品研发、生产和销售的企业,致力于为客户提供完善的互连产品应用解决方案。2019年11月公司收购乐清市意华新能源科技有限公司,新增太阳能支架业务。公司于2017年9月在国内A股中小板挂牌上市(股票代码:002897),目前公司在东莞、苏州、武汉、湖南设立六家全资子公司及五家控股子公司,在北京、上海、深圳、台湾等地设有办事处或联络点。

根据公司公告,公司掌握了连接器领域的核心技术,凭借精密模具自主开发能力、先进的生产平台、国际标准的品质管理能力、高效的产品研发和供应体系、良好的综合管理能力,在国内外行业内逐渐成长为具备影响力的企业,并在国内和国际客户中树立了高效、专业、高品质的企业形象。公司先后通过了ISO9001:2008质量管理体系认证、ISO14001:2004环境管理体系认证、IECQC080000有害物质管理体系认证、OHSAS 18001职业健康安全管理体系认证、TS16949汽车管理体系认证。经过二十多年的不懈努力,公司已与全球多家著名企业华为、中兴、富士康、霍尼韦尔、伟创力、安波福、智邦、启基、和硕、海康威视、OPPO、小米APTIV、华为、GKN、比亚迪、吉利等著名企业建立了长期的合作伙伴关系。

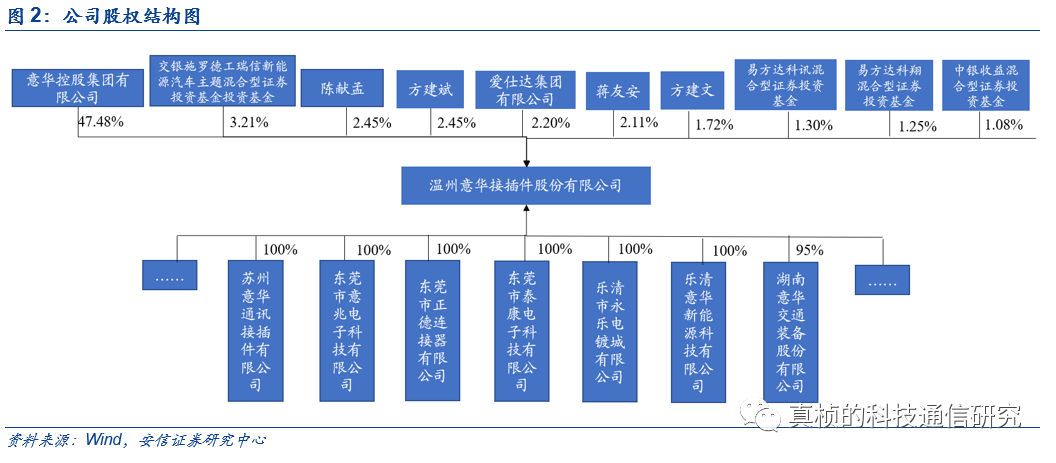

股权结构稳定,基金公司参股。截至2021年三季报,意华控股集团有限公司为公司第一大股东,持股47.48%。陈献孟先生、方建斌先生、蒋友安先生和方建文先生分别直接持有及通过意华控股集团间接持有公司10.03%、10.01%、9.40%和8.51%的股份,公司无实际控制人。工银瑞信新能源汽车主题混合型证券投资基金、易方达科讯混合型证券投资基金、易方达科翔混合型证券投资基金、中银收益混合型证券投资基金分别持股3.21%、1.30%、1.25%、1.08%,彰显资本市场对公司的信心。

公司自成立以来,收购及创立了多家子公司。其中东莞意兆、武汉意谷主要负责通讯连接器的生产销售;东莞泰康、东莞正德主要负责消费电子连接器的生产销售;湖南意华、苏州远野主要负责汽车连接器的生产销售;意华新能源、天津晟维、天津意华、无锡意华主要负责光伏跟踪支架业务。

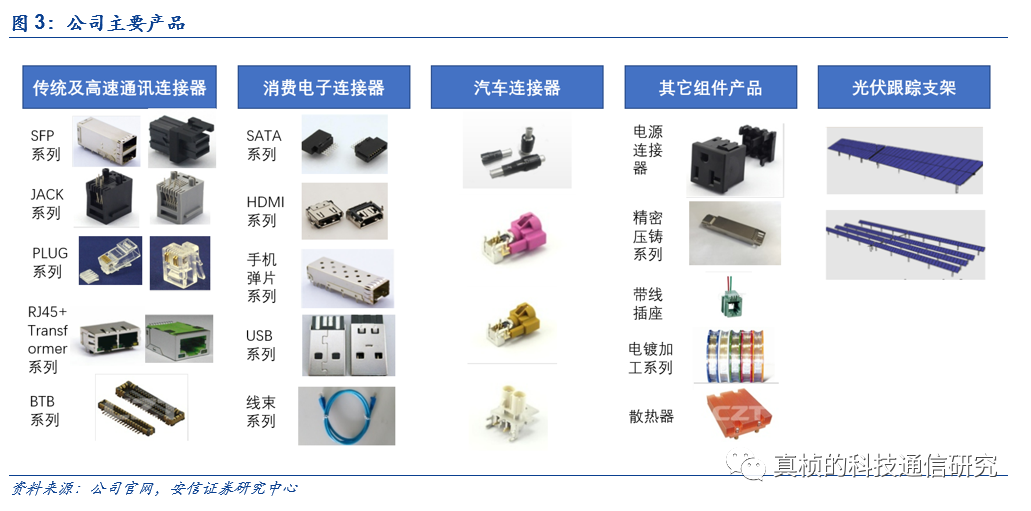

深耕连接器领域,拓展光伏支架业务。公司主营业务为连接器业务及太阳能支架业务。连接器方面,公司产品涵盖传统及高速通讯连接器、消费电子连接器、汽车电子连接器及其它组件产品。公司全资子公司乐清意华新能源科技有限公司的主要产品为光伏跟踪支架。意华新能源作为专业的太阳能跟踪支架制造商,其核心客户为全球光伏跟踪器出货量排名第一的厂商NEXTracker,公司与其建立了稳固的合作关系,并通过设立天津子公司,布局国内市场。随着国际国内市场的不断拓展,公司正逐渐成长为业内具备影响力的企业。

1.2

太阳能支架业务营收占比达44.3%,为公司发展注入新动力

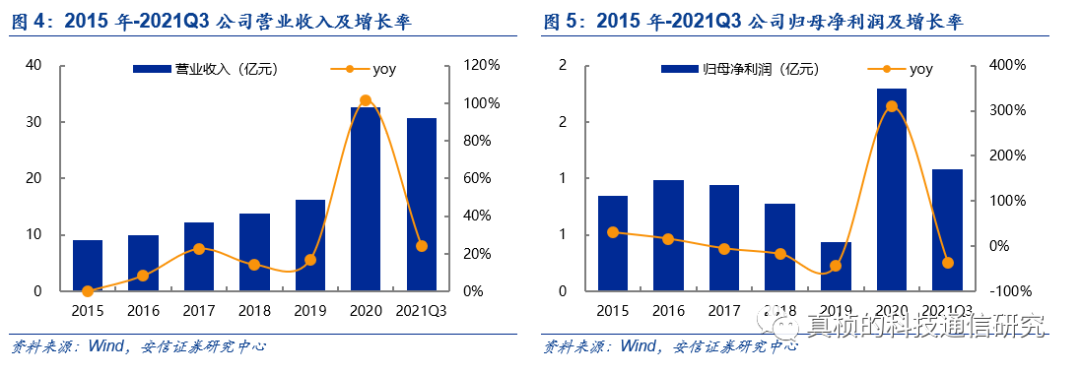

公司营业收入不断增长,从2015年的9.15亿元提升至2019年的16.23亿元。2020年公司营业收入大幅增长101.4%至32.68亿元,公司归母净利润增长309.1%至1.80亿元。收入和利润的大幅增长主要系意华新能源并表以及公司连接器、太阳能支架业务的快速增长带动所致。2021前三季度公司营业收入同比增长23.9%至30.69亿元,归母净利润同比下降36.1%至1.08亿元。公司归母净利润下降主要原因为原材料价格大幅上涨。根据公司公告,公司已于2021年5月份完成与客户的议价,客户订单价格现根据当天钢材价格进行浮动,客户订单下达后公司会直接锁定钢价与汇率,预计未来公司盈利能力将逐步恢复。

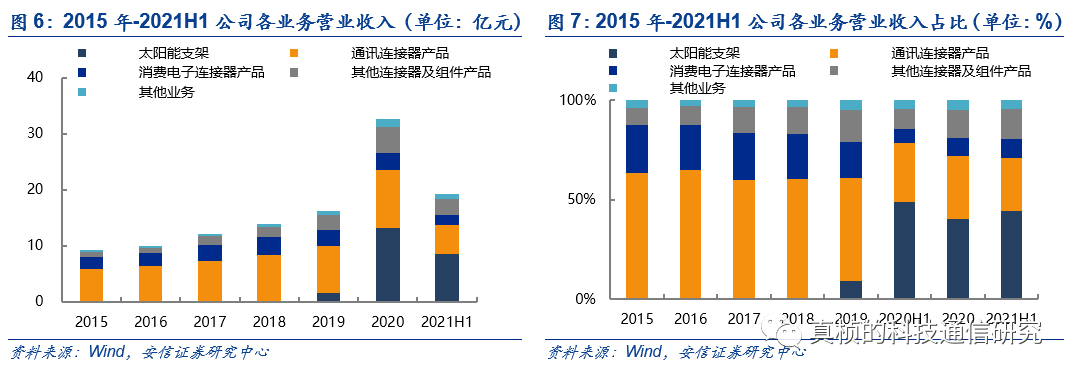

分产品看,公司连接器业务收入逐年增长,2019年公司收购意华新能源进军光伏跟踪支架业务以来,来自太阳能支架业务的营业收入逐渐提升,占比快速提高。2020年公司来自连接器业务和太阳能支架业务的营业收入分别为17.90和13.23亿元,占比分别为59.5%和40.5%。2021H1来自太阳能支架业务的营业收入及占比继续提升,营业收入达8.5亿元,占比达44.3%。公司太阳能支架进入高速发展期,将为公司发展注入新的活力。

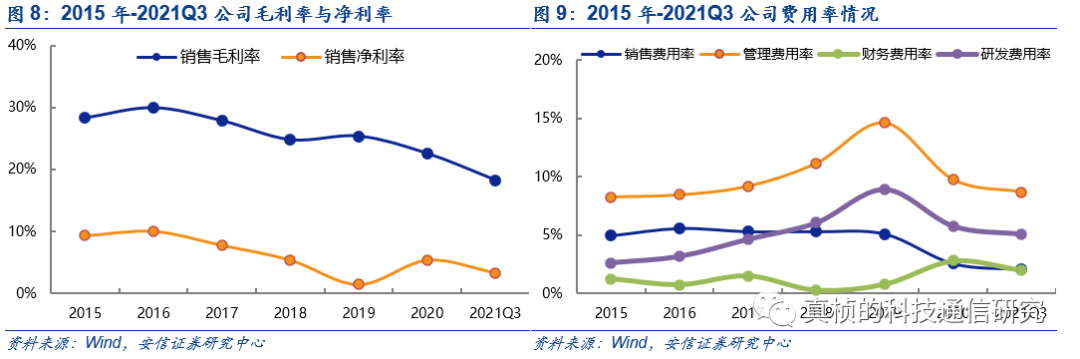

由于近年来市场竞争不断加剧,公司毛利率较前期有所下降。2020年公司毛利率为22.5%。2021年前三季度由于原材料价格上涨,公司毛利率下降明显。但公司已完成针对下游客户的调价,预计未来毛利率将回升。

公司费用率整体较为稳定,2019年由于收购意华新能源,公司销售费用率与管理费用率提升,但2020年以来已回落至正常水平。由于汇兑损失增加,2020年公司财务费用率小幅抬升。2020年公司销售/管理/财务费用率分别为2.5%/9.7%/2.8%。公司通过发展完善研发体系,培养研发人员,提升研发效率。公司研发投入逐年增长,2020年公司研发支出达1.88亿元,研发费用率达5.8%。截至2020年底,公司已累计已申请发明专利和实用新型专利426项,优秀的研发实力将为公司发展保驾护航。

2015-2018年,由于毛利率下降公司净利率出现下降。2019年由于收购导致费用率提升,公司净利率下降至1.4%。2020年公司净利率回升至5.3%。

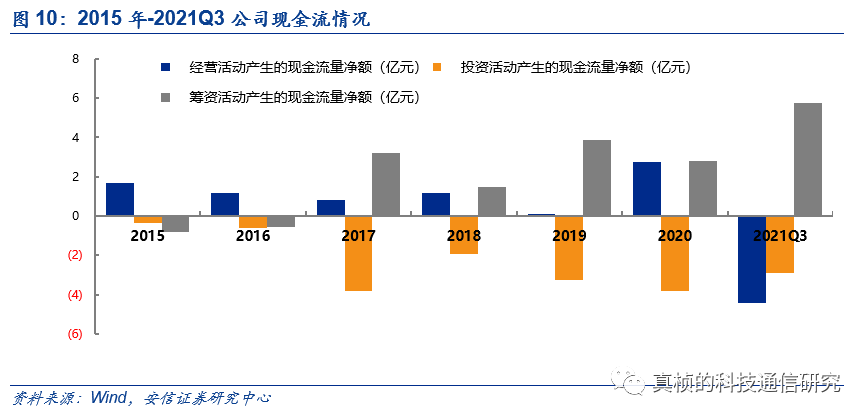

2021年前三季度公司经营活动产生的现金流净额为-4.41亿元,主要是由于上游原材料涨价以及公司战略性增加备货所致。2020年公司投资活动产生的现金流量净额为-3.81亿元,筹资活动产生的现金流量净额为2.81亿元。随着未来原材料价格上涨影响不断消退,公司经营情况将恢复稳定,公司现金流情况企稳可期。

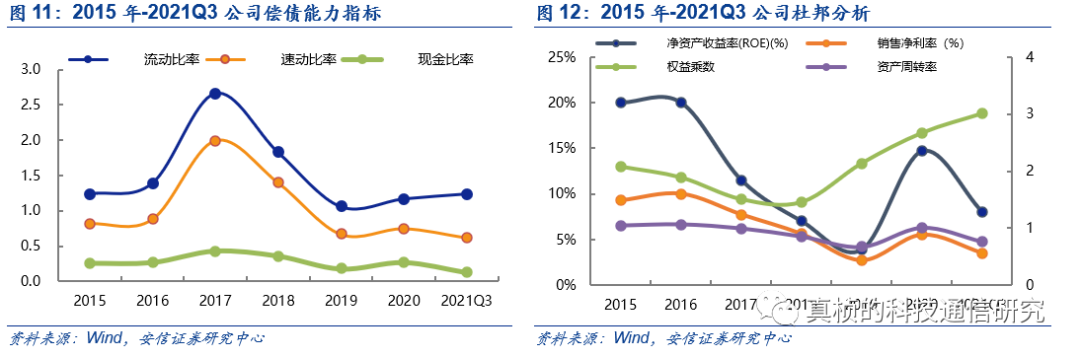

2017年由于公司公开发行股票募集资金,公司流动资产大幅提升,流动比率与速动比率提升明显。2019-2020年公司流动比率与速动比率回升。2015年-2021Q3公司现金比率呈现小幅波动,整体较为平稳。2016-2019年由于公司销售净利率下降,公司ROE出现下降,2020年以来随着销售净利率和权益乘数的提升,公司ROE回升至14.68%。

02

连接器市场空间广阔,5G+消费电子+新能源汽车推动行业需求提振

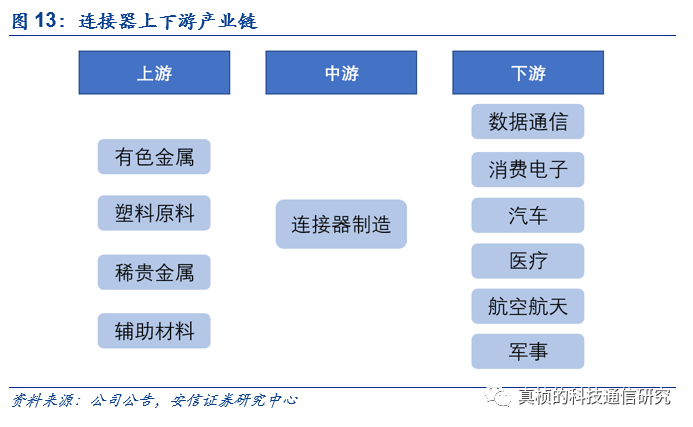

连接器作为电子设备中不可缺少的电子零件,作用主要是为被阻断或孤立不通的电路之间架起沟通的桥梁,使电流流通、电路实现预定的功能。连接器的形式和结构随应用对象、频率、功率、应用环境等变化而不同。连接器作为电子电路中沟通的桥梁,广泛应用于消费电子、汽车、数据通信、工业、医疗、航空航天及军事等领域。

2.1

2021年全球连接器市场规模预计将达850亿美元

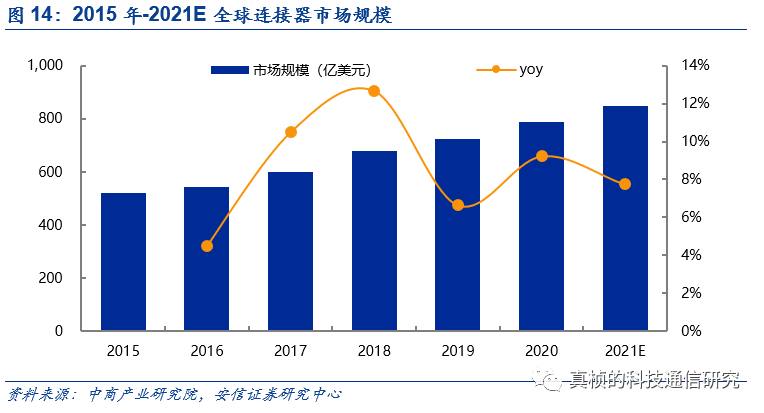

全球连接器市场规模不断扩大,中国为最大需求国。近年来,受益于下游数据通信、电脑及周边、消费电子、汽车等行业的持续发展,全球连接器市场需求持续增长,市场规模不断扩大。根据中商产业研究院统计数据,全球连接器市场规模从2015年的521亿美元增长至 2020 年的789亿美元,预计2021年市场规模将同比增长7.7%至850亿美元。

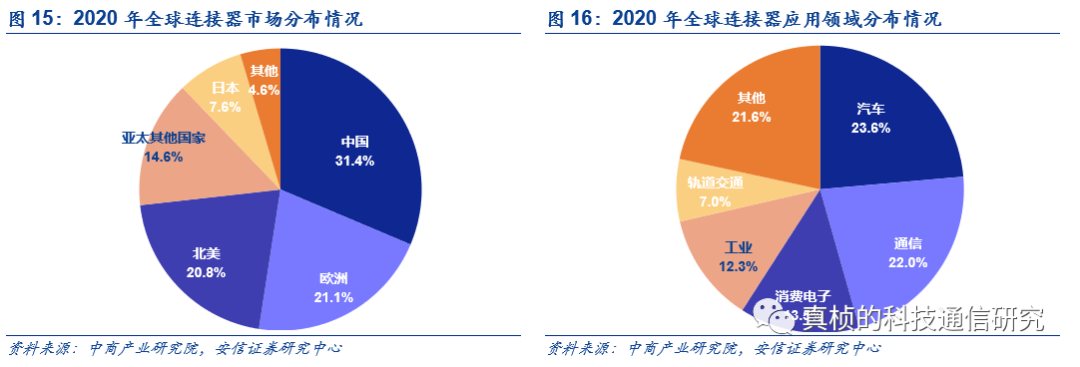

分区域看,全球连接器市场主要分布在中国、欧洲、北美、日本、亚太其他国家五大区域,2020年这五大区域占据了全球连接器市场95%以上的份额。随着世界制造业向中国转移,全球连接器的生产重心也逐步向中国转移,中国已经成为世界上最大的连接器生产基地。

分应用行业看,连接器广泛应用于通信、消费电子、安防、计算机、汽车、轨道交通等领域,各行业的网络化、信息化发展为连接器行业的发展提供了广阔的空间。从全球连接器细分市场占比来看,汽车、通信、消费电子、工业、轨道交通是最应用最广泛的领域,其中汽车行业需求占比达23.6%。其他应用领域还包括军工、医疗、仪器仪表等行业。

2020年我国连接器市场规模达249亿美元,未来市场空间广阔。近年来,中国经济保持持续快速增长。在中国经济高速发展的带动下,通信、电脑、消费电子等连接器下游产业在中国迅速发展,带动我国连接器市场需求高速增长。根据中商产业研究院数据,我国连接器市场规模从2015年的147亿美元增长到2020年的249亿美元,CAGR为11.1%。根据中商产业研究院预测,2021/2022年我国连接器市场规模分别将达269/290亿美元。

近年来,国际知名连接器企业纷纷将生产基地转向国内,扩大了国内连接器市场规模,快速提升连接器的整体水平。尽管与国外知名连接器企业相比,国内连接器制造商在技术、规模、产业链方面并不占优势,但随着企业研发能力的持续提升,国内厂商凭借低成本、贴近客户、灵活反应等优势,正逐步扩大其在国际连接器市场的份额。随着安防、通讯终端、消费电子、汽车等市场的快速发展,5G技术的应用、AI时代的到来,平安城市、智慧城市的发展提速,未来电子连接器行业将面临着广阔的市场空间。

2.2

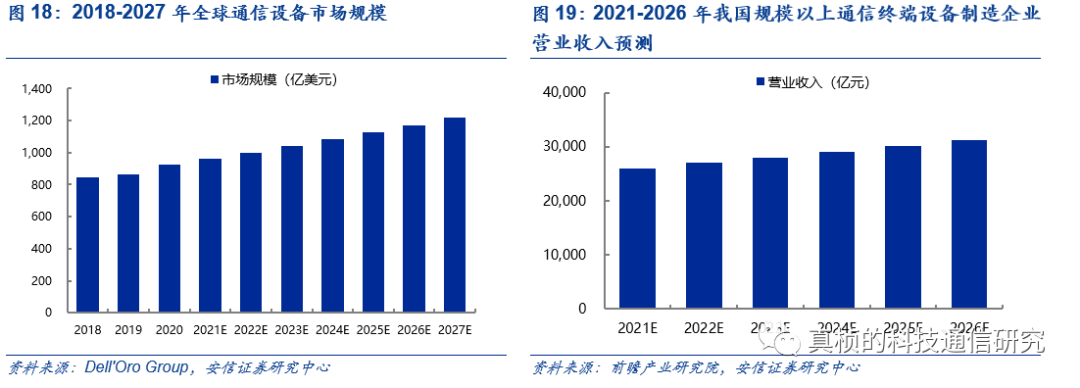

2025年全球通信设备市场规模预计将达1217亿美元

自2019年进入5G商用元年以来,在国家政策的推动下,三大运营商资本开支不断提升,5G基站建设如火如荼,5G建设不断提速。5G“高速度、低时延、万物互联”的特性对通信终端设备提出了更高的要求,使得通信终端设备需求进一步加强。通信终端设备主要包括交 换机、路由器、调制调解器、用户接入终端设备等。根据公司公告,连接器作为通信设备中不可缺少的重要配件之一,在通信设备中的价值占比约 3%-5%,在一些大型通信设备中价值占比超过 10%。

根据Dell'Oro Group的数据,2020年全球通信设备市场规模达到925亿美元。预计到2027年,全球通信设备市场规模将达到1217亿美元,2021-2027年CAGR为4%左右。根据前瞻产业研究院预测,2021年我国规模以上通信终端设备制造企业营业收入将达26,039亿元,2026年将达31,254亿元。

随着全球及我国通信设备制造业的迅猛发展,数据及通信连接器市场需求将不断提升,未来发展空间巨大。

2.3

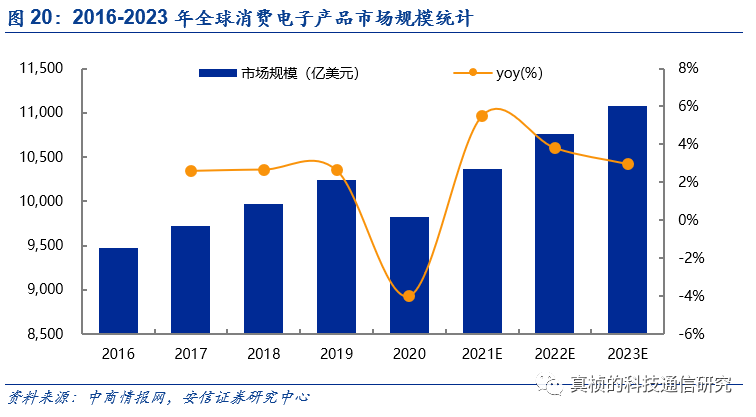

2023年全球消费电子市场规模预计将达1.11万亿美元

近年来,在移动互联网技术不断发展、消费电子产品制造水平提高和居民收入水平增加等因素的驱动下,消费电子行业呈现持续稳定的发展态势。2020年受新冠疫情影响,全球消费电子行业市场规模有所下跌,但并未改变消费电子行业市场规模长期向上的发展趋势,未来随着5G、物联网、人工智能、虚拟现实、新型显示等新兴技术与消费电子产品的融合,产品将加速更新换代,催生新的产品形态,推动消费电子行业保持增长态势,根据Statista预测,2023年全球消费电子市场规模预计将达1.11万亿美元。

根据CIC数据, 2020年我国消费电子产品销量达 1.89 亿部,销售额达 1.91 万亿元。据 CIC 预计,2025 年我国消费电子产品销量预计将达 5.46 亿部,2021-2025 年CAGR 为 23.7%;销售额预计将达 2.97 万亿元,2021-2025 年CAGR 为 9.3%。

消费电子类产品中需要用到许多不同种类的连接器。根据公司公告,一部具备摄像、音乐、视频等功能的智能手机对连接器的需求通常达到 8 至 12 个,包括 IC 插座、RF 射频、USB、耳机插孔、Battery Conn、I/O、SIM 卡和 Camera Socket 等。一部数码相机中需要用到 USB、Battery Conn、HDMI、I/O、闪光灯、Pogo PIN 等连接器。而一部游戏机中需要用到 IC 插座、USB、Battery Conn、HDMI、RF 射频、耳机插孔等多个连接器。平均每台笔记本电脑约使用 35 到 45 个连接器,相当于 10 美元的产值。消费电子行业的稳健增长将带动消费电子连接器的持续发展。

2.4

2024年我国新能源汽车连接器市场规模预计将突破100亿元

根据中商产业研究院数据,汽车领域是连接器最大的市场,2020年占全球连接器产业的 23.6%。汽车行业对连接器的需求量巨大,根据公司招股说明书,一般汽车需要用到的电子连接器种类有近百种,单一车型所使用的连接器达到 600-1,000个。连接器主要应用在汽车发动机管理系统、安全系统、娱乐系统等方面。传统燃油汽车的汽车连接器多为低压低速连接器,汽车电动化的持续推进推动了高压、高速连接器需求不断增长,打开汽车连接器巨大市场空间。

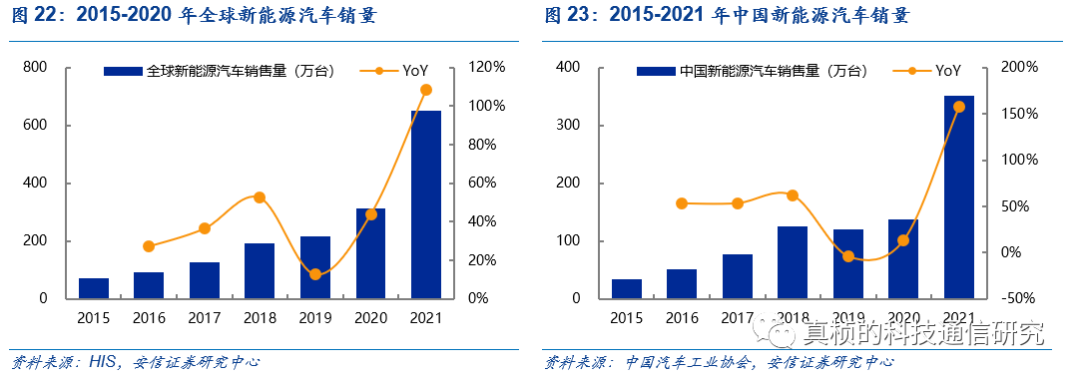

根据HIS 数据,2020年即使在疫情的影响下,全球新能源汽车销量依旧实现了43%的大幅增长,销量达312万台。2021年全球新能源汽车销量同比增长108%至650万台。根据中国汽车工业协会数据,2020年我国新能源汽车销量达136.7万台,同比增长13.3%。2021年我国新能源汽车销量达352.1万台,同比增长1.6倍。根据国务院办公厅2020年11月发布的《新能源汽车产业发展规划(2021—2035 年)》,到2025年我国新能源汽车新车销售量将达到汽车新车销售总量的20%左右。根据汽车组报告《2022 年新能源新车型分析报告——重磅新车琳琅满目,10 万元以上新能源乘用车销量有望增长 95%》中的预测,2022年我国新能源汽车销量预计将达521万辆。

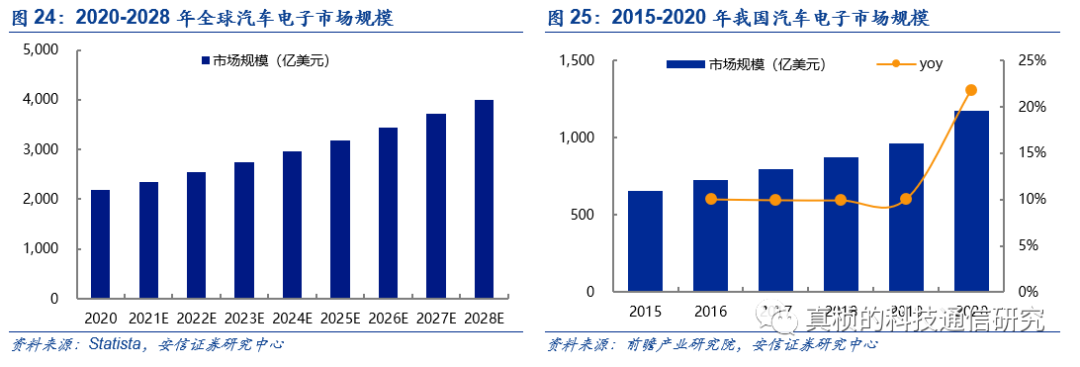

在互联网、娱乐、节能、安全四大趋势的驱动下,汽车电子化水平日益提高,汽车电子在整车制造成本中的占比不断提高。前瞻产业研究院预计2030年这一比例将接近50%。根据Statista数据,2020年全球汽车电子市场规模约为2179亿美元,到2028年有望达到4003亿美元。根据前瞻产业研究院数据,2015-2020年中国汽车电子市场持续增长,2020年市场规模约为1172亿美元。前瞻产业研究院预计国内汽车电子行业市场规模 2026 年将达1486 亿美元,折合人民币近万亿元。

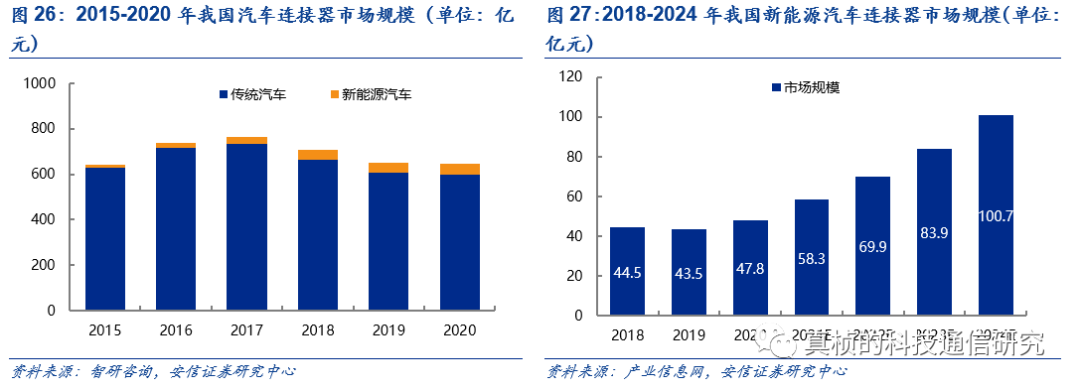

新能源汽车连接器市场规模预计将突破百亿元。作为新能源汽车连接解决方案的关键零部件,新能源汽车连接器的市场体量将随着新能源汽车的发展而持续增长。根据鼎通科技招股说明书,传统燃油汽车单车使用低压连接器价值在 1,000 元左右,纯电动乘用车单车使用连接器价值区间为 3,000-5,000 元,纯电动商用车单车使用连接器价值区间为 8,000-10,000 元,价值量相比传统燃油汽车大幅提升。根据智研咨询数据,2020年我国汽车连接器市场规模为644.3亿元,其中新能源汽车连接器市场规模为47.8亿元,占汽车连接器总规模的7.4%。产业信息网预测2024年我国新能源汽车连接器市场规模有望突破100亿元,2020-2024年CAGR达20.3%。

03

2025年全球光伏跟踪支架市场空间预计将达600亿元

根据国际可再生能源署(IRENA)的报告《可再生能源装机量数据2021》,2020年全球光伏新增装机达138.2GW。在光伏发电成本持续下降、多国发布碳中和目标以及绿色复苏的推动下,预计十四五期间(2021-2025)全球每年新增光伏装机约160-300GW。

截至2021年4月,已经有120多个国家陆续宣布了碳中和目标,大多数国家将实现碳中和的目标时点设在2030-2050年之间。根据IRENA(国际可再生能源机构)发布的报告《Global Renewable Outlook 2020》,到2050年在全球温控